Облако тэгов

Binance BTC/USD Coinbase ETF ETH/USD Ethereum FTX NFT Ripple SEC Solana Альткоины Бизнес идеи Блокчейн Взлом Инвестиции Искусственный Интеллект Криптобиржа Крипторынок Метавселенная Мошенничество Политика Прогноз и аналитика Россия Рынки США Стейблкоин Технологии Финансы Хакер бизнес биткоин криптовалюты майнинг новости новости финансов регулирование суд технический анализ

Опросы

С 2021 года ЕНВД перестанет действовать. Если вы применяете этот режим, остался всего месяц, чтобы подготовиться и сменить налоговую систему. Прочитайте, что ещё нужно сделать, чтобы потом не переплачивать налоги и не платить штрафы.

ЕСХН — специфическая система, она подходит только для сельхозпроизводителей и тем, кто оказывает для них услуги. Большинству организаций придётся выбирать между общей и упрощённой системой налогообложения.

Для ИП выбор шире: общая система, упрощённая, ЕСХН, патентная и налог на профессиональный доход (НПД).

Плательщику ЕНВД не нужно сниматься с учёта: налоговики это сделают сами. Просто выберите другой режим налогообложения и перейдите на него.

Расскажем подробнее обо всех режимах и о том, кому они подойдут.

Также нужно сдавать декларации по всем этим налогам, выставлять клиентам счета-фактуры, вести книги покупок и продаж. Ни один квартал не обойдётся без сдачи отчёта и уплаты налога. Зато при этом не будет никаких ограничений по видам деятельности и доходам.

Выбрать общую систему стоит, если:

Как перейти на ОСНО. Если вы до этого не переходили на УСН, ваш основной режим и так ОСНО, значит, ничего специально делать не нужно — вы автоматически окажетесь на общем режиме после отмены ЕНВД.

Если вы переходили на упрощёнку, от неё нужно отказаться, чтобы применять ОСНО. Для этого до 15 января 2021 года отправьте в налоговую уведомление по форме 26.2−3.

Налог платят на свой выбор по одному из двух сценариев:

Имейте в виду, что даже если расходы превышают доходы или равны им, на УСН «Доходы минус расходы» придётся заплатить минимальный налог в размере 1% от доходов. Чтобы понять, какой из двух вариантов УСН вам выгоднее, возьмите показатели текущего года и посчитайте налог.

На упрощёнке можно заниматься любыми видами деятельности, кроме перечисленных в статье 346.12 НК РФ: производство подакцизных товаров, добыча полезных ископаемых, банковская, страховая и некоторые другие виды деятельности.

В списке ограничений нет видов деятельности, которые подпадали под ЕНВД, поэтому практически любую вменённую деятельность можно перевести на УСН.

Ограничения для УСН:

Как перейти на УСН. Если вы уже переходили на упрощёнку раньше и не отказывались от неё, ничего делать не нужно. Вас автоматически снимут с учёта по ЕНВД, и вся ваша деятельность окажется на УСН.

Но проверьте, какой вариант уплаты налога вы выбирали: «Доходы» или «Доходы минус расходы». Возможно, с учётом отмены ЕНВД этот вариант вам будет уже не выгоден и понадобится его сменить на другой. Для этого до 31 декабря 2020 года отправьте в ИФНС уведомление в произвольной форме или по форме 26.2−6. Если не успеете, то сменить объект налогообложения сможете не раньше, чем через год.

Если на УСН вы не переходили, до 31 декабря 2020 года отправьте в ИФНС уведомление по форме 26.2−1. Организациям нужно указать в нём остаточную стоимость основных средств и доходы по состоянию на 1 октября 2020 года.Уточнения ФНС по переходу на УСН в связи с отменой ЕНВД

Во-первых, в уведомлении 26.2−1 нужно указывать только доходы от деятельности на ОСНО, если вы совмещали ЕНВД с общим режимом. Если вели деятельность только по ЕНВД, доходы будут равны нулю.

Во-вторых, предприниматели, работавшие на ЕНВД, могут передумать до конца года. Если вы уже подали заявление на УСН, до 31 декабря можно отменить это решение, сообщив в налоговую. Можно также изменить выбор объекта налогообложения с «Доходы» на «Доходы минус расходы» и наоборот.

Система очень похожа на ЕНВД тем, что налог считают не с фактического дохода, а с предполагаемого. ИП покупает патент, и его стоимость заменяет налог. Стоимость патента рассчитывают от потенциального дохода, умноженного на 6%. Потенциальный доход устанавливают местные власти в каждом субъекте РФ. По некоторым видам деятельности на патенте можно не применять онлайн-кассу.

Учёт на ПСН ограничивается лишь ведением книги учёта доходов, декларацию сдавать не нужно.

Раньше ограничения на ПСН были жёстче, чем на ЕНВД: площадь зала для торговли и общепита была 50 квадратных метров вместо 150, видов деятельности меньше и нельзя было вычитать страховые взносы из налога.

С 2021 года ПСН расширяют. Максимальную площадь увеличили до 150 метров, разрешили вычитать взносы за себя и работников, расширили список видов деятельности. Осталось дождаться обновления законов субъектов РФ, потому что именно местные власти решают, какими видами деятельности можно заниматься на ПСН и с какого дохода считать налог. А ещё они могут установить дополнительные ограничения по доходам и числу сотрудников.Что изменится в патентной системе с 2021 года

Как перейти на ПСН. За 10 рабочих дней до начала применения ПСН подайте в ИФНС заявление на получение патента по форме 26.5.1. Если раньше не работали на ЕНВД и хотите перейти на патент с начала 2021 года, отправьте заявление не позднее 17 декабря 2020 года. Для предпринимателей, которые хотят перейти на ПСН с ЕНВД, налоговая продлила срок подачи заявлений до 31 декабря 2020 года.

НАЧАТЬ ТОРГОВАТЬ

Шаг 1. Выберите другую систему налогообложения

Если у вас ООО, то выбор невелик: общая система, упрощённая или единый сельскохозяйственный налог (ЕСХН).ЕСХН — специфическая система, она подходит только для сельхозпроизводителей и тем, кто оказывает для них услуги. Большинству организаций придётся выбирать между общей и упрощённой системой налогообложения.

Для ИП выбор шире: общая система, упрощённая, ЕСХН, патентная и налог на профессиональный доход (НПД).

Плательщику ЕНВД не нужно сниматься с учёта: налоговики это сделают сами. Просто выберите другой режим налогообложения и перейдите на него.

Расскажем подробнее обо всех режимах и о том, кому они подойдут.

Общая система налогообложения (ОСНО)

Самый дорогой и сложный режим. Вам придётся платить НДС, налог на прибыль (для предпринимателей — НДФЛ) и налог на имущество. То есть все налоги, от которых на ЕНВД вы были освобождены.Стандартные ставки налогов на ОСНО: 20% по НДС, 20% по налогу на прибыль, 13% по НДФЛ для ИП и до 2,2% по налогу на имущество.

Также нужно сдавать декларации по всем этим налогам, выставлять клиентам счета-фактуры, вести книги покупок и продаж. Ни один квартал не обойдётся без сдачи отчёта и уплаты налога. Зато при этом не будет никаких ограничений по видам деятельности и доходам.

Выбрать общую систему стоит, если:

- для вашей деятельности не подходят более простые спецрежимы;

- вы работаете с крупным бизнесом и ваши клиенты тоже применяют ОСНО, тогда выгоднее работать с НДС.

Как перейти на ОСНО. Если вы до этого не переходили на УСН, ваш основной режим и так ОСНО, значит, ничего специально делать не нужно — вы автоматически окажетесь на общем режиме после отмены ЕНВД.

Если вы переходили на упрощёнку, от неё нужно отказаться, чтобы применять ОСНО. Для этого до 15 января 2021 года отправьте в налоговую уведомление по форме 26.2−3.

Упрощённая система налогообложения (УСН)

Так же, как и на ЕНВД, на УСН не нужно платить налог на прибыль, НДС и налог на имущество, если оно оценивается по среднегодовой стоимости, а не по кадастровой.Налог платят на свой выбор по одному из двух сценариев:

- 6% со всей выручки. В этом случае как и с ЕНВД налог можно уменьшать на взносы за ИП и за работников: до 100% для ИП без сотрудников и до 50% для остальных.

- 15% с разницы между доходами и подтверждёнными расходами. Здесь взносы уменьшают не сам налог, а налогооблагаемую базу, с которой рассчитывают налог.

Вариант «Доходы минус расходы» выгоднее для компаний с большими затратами или для начинающих, когда трат больше, чем выручки.

Имейте в виду, что даже если расходы превышают доходы или равны им, на УСН «Доходы минус расходы» придётся заплатить минимальный налог в размере 1% от доходов. Чтобы понять, какой из двух вариантов УСН вам выгоднее, возьмите показатели текущего года и посчитайте налог.

На упрощёнке можно заниматься любыми видами деятельности, кроме перечисленных в статье 346.12 НК РФ: производство подакцизных товаров, добыча полезных ископаемых, банковская, страховая и некоторые другие виды деятельности.

В списке ограничений нет видов деятельности, которые подпадали под ЕНВД, поэтому практически любую вменённую деятельность можно перевести на УСН.

Ограничения для УСН:

- сотрудники — не больше 100;

- доходы — не больше 150 миллионов рублей в год;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Новое правило, которое действует с 2021 года: если предприниматель на УСН превышает порог по количеству сотрудников и доходам, он не теряет право на УСН, но ставка налога повышается до 8% на УСН «Доходы» и до 20% на УСН «Доходы минус расходы». При этом число сотрудников не должно превышать 130 человек, а доходы — 200 миллионов рублей, иначе право на спецрежим теряется.

Не могут применять УСН организации с филиалами или долями участия других юрлиц больше 25%, адвокаты и нотариусы, микрофинансовые организации, участники соглашений о разделе продукции.

Не могут применять УСН организации с филиалами или долями участия других юрлиц больше 25%, адвокаты и нотариусы, микрофинансовые организации, участники соглашений о разделе продукции.

Как перейти на УСН. Если вы уже переходили на упрощёнку раньше и не отказывались от неё, ничего делать не нужно. Вас автоматически снимут с учёта по ЕНВД, и вся ваша деятельность окажется на УСН.

Но проверьте, какой вариант уплаты налога вы выбирали: «Доходы» или «Доходы минус расходы». Возможно, с учётом отмены ЕНВД этот вариант вам будет уже не выгоден и понадобится его сменить на другой. Для этого до 31 декабря 2020 года отправьте в ИФНС уведомление в произвольной форме или по форме 26.2−6. Если не успеете, то сменить объект налогообложения сможете не раньше, чем через год.

Если на УСН вы не переходили, до 31 декабря 2020 года отправьте в ИФНС уведомление по форме 26.2−1. Организациям нужно указать в нём остаточную стоимость основных средств и доходы по состоянию на 1 октября 2020 года.

Во-первых, в уведомлении 26.2−1 нужно указывать только доходы от деятельности на ОСНО, если вы совмещали ЕНВД с общим режимом. Если вели деятельность только по ЕНВД, доходы будут равны нулю.

Во-вторых, предприниматели, работавшие на ЕНВД, могут передумать до конца года. Если вы уже подали заявление на УСН, до 31 декабря можно отменить это решение, сообщив в налоговую. Можно также изменить выбор объекта налогообложения с «Доходы» на «Доходы минус расходы» и наоборот.

Патентная система налогообложения (ПСН)

Это наиболее подходящий выбор для большинства предпринимателей, которые раньше применяли ЕНВД.Система очень похожа на ЕНВД тем, что налог считают не с фактического дохода, а с предполагаемого. ИП покупает патент, и его стоимость заменяет налог. Стоимость патента рассчитывают от потенциального дохода, умноженного на 6%. Потенциальный доход устанавливают местные власти в каждом субъекте РФ. По некоторым видам деятельности на патенте можно не применять онлайн-кассу.

Учёт на ПСН ограничивается лишь ведением книги учёта доходов, декларацию сдавать не нужно.

На патентной системе нельзя иметь больше 15 наёмных сотрудников и больше 60 миллионов рублей дохода в год.

Раньше ограничения на ПСН были жёстче, чем на ЕНВД: площадь зала для торговли и общепита была 50 квадратных метров вместо 150, видов деятельности меньше и нельзя было вычитать страховые взносы из налога.

С 2021 года ПСН расширяют. Максимальную площадь увеличили до 150 метров, разрешили вычитать взносы за себя и работников, расширили список видов деятельности. Осталось дождаться обновления законов субъектов РФ, потому что именно местные власти решают, какими видами деятельности можно заниматься на ПСН и с какого дохода считать налог. А ещё они могут установить дополнительные ограничения по доходам и числу сотрудников.

Как перейти на ПСН. За 10 рабочих дней до начала применения ПСН подайте в ИФНС заявление на получение патента по форме 26.5.1. Если раньше не работали на ЕНВД и хотите перейти на патент с начала 2021 года, отправьте заявление не позднее 17 декабря 2020 года. Для предпринимателей, которые хотят перейти на ПСН с ЕНВД, налоговая продлила срок подачи заявлений до 31 декабря 2020 года.

НАЧАТЬ ТОРГОВАТЬ

Может вас заинтересовать

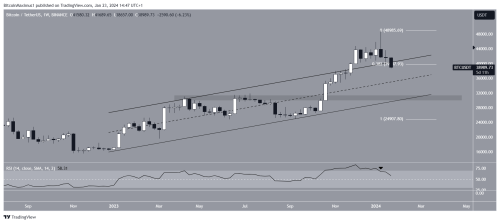

Достиг ли биткоин (BTC) локальной вершины

24-01-2024, 13:45

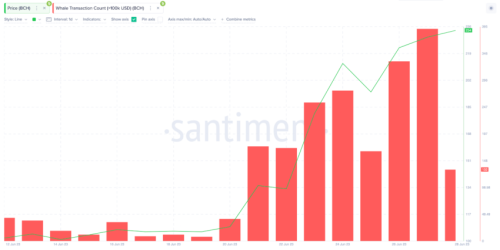

Чего ждать от Bitcoin Cash (BCH) после роста на 140%

28-06-2023, 21:15